全球卫星通信市场分析 连接未来的天空网络

卫星通信服务作为全球通信基础设施的重要组成部分,近年来在技术革新与市场需求的双重驱动下,正经历着前所未有的变革与发展。本文旨在全面分析全球卫星通信市场的现状、驱动因素、主要参与者、挑战及未来趋势。

一、 市场现状与规模

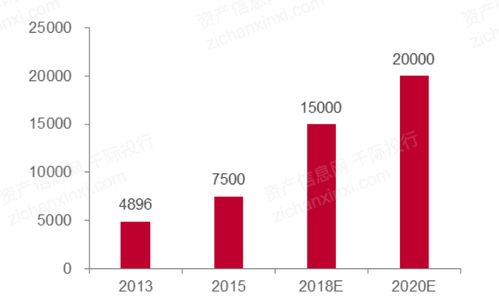

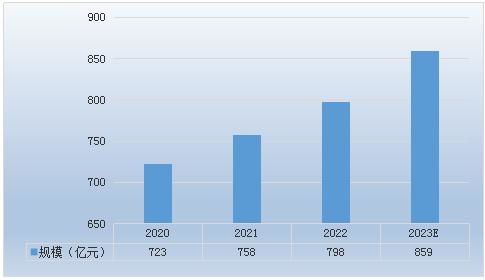

全球卫星通信市场正处于快速增长阶段。根据多家权威市场研究机构的数据,2023年全球卫星通信服务市场规模已超过700亿美元,预计到2030年,这一数字有望突破1200亿美元,年复合增长率保持在8%至10%之间。市场增长的动力主要来自于对全球无缝覆盖、宽带接入、物联网连接以及应急通信日益增长的需求。传统的地面通信网络难以覆盖海洋、航空、偏远山区及发展中国家农村地区,而卫星通信则能有效填补这些“连接空白”。

二、 关键驱动因素

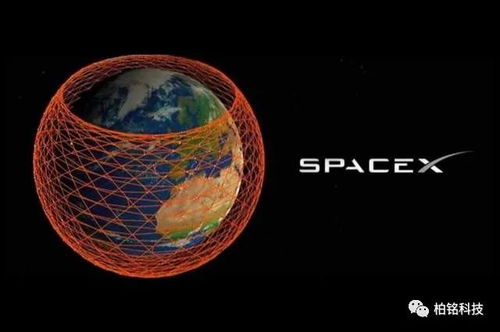

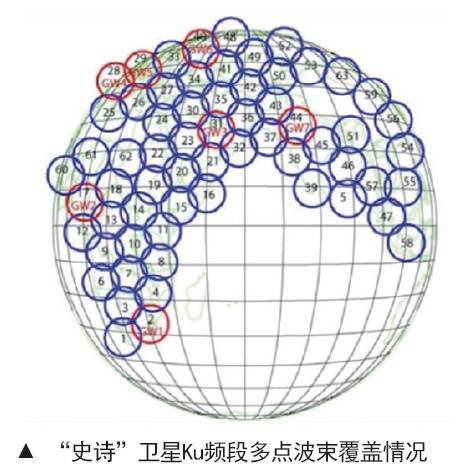

- 低轨卫星星座的崛起:以SpaceX的Starlink、OneWeb、亚马逊的Project Kuiper为代表的低地球轨道卫星星座正在彻底改变行业格局。这些由成千上万颗小型卫星组成的网络,能够提供低延迟、高带宽的互联网服务,直接面向消费者和企业,与地面光纤和5G网络形成互补与竞争。

- 数字化转型与物联网需求:全球各行各业的数字化转型,特别是能源、农业、海事、航空、物流等垂直行业,对广域、可靠的数据连接提出了更高要求。卫星通信是实现全球物联网连接的关键技术之一,用于资产追踪、环境监测、远程设备控制等。

- 政府与国防安全需求:各国政府将安全、自主的卫星通信能力视为国家战略资产,在军事通信、政府专网、公共安全与灾难应急响应方面持续投入。地缘政治因素也推动了区域性卫星通信系统的发展。

- 技术进步与成本下降:卫星制造的小型化、标准化(如小卫星和立方星),以及火箭发射成本的显著降低(得益于可重复使用火箭技术),使得部署和维护卫星网络的成本大幅下降,服务价格也更加亲民。

三、 主要市场参与者与竞争格局

市场呈现多元化竞争态势:

- 传统巨头:如国际通信卫星组织、SES、欧洲通信卫星公司等,拥有成熟的地球静止轨道卫星网络,在广播电视、海事通信、企业网络服务等领域占据优势,正积极向高通量卫星和混合网络转型。

- 新兴星座运营商:以SpaceX(Starlink)为首,凭借其先发优势和庞大的在轨卫星数量,在全球消费者宽带市场快速扩张。OneWeb、Telesat等也在加紧部署,专注于企业、政府和移动平台服务。

- 国家及区域运营商:中国的航天科技集团、中国卫通,俄罗斯的Gonets,以及印度、日本等国的卫星运营商,服务于本国及周边地区的特定需求,并寻求国际合作。

- 下游服务提供商与设备商:包括海事通信服务商、航空互联服务商、VSAT网络运营商以及终端设备制造商,它们将卫星容量转化为面向最终用户的服务。

四、 面临的挑战

- 频谱与轨道资源争夺:有限的轨道位置和无线电频谱资源日益紧张,国际协调与竞争加剧,可能引发新的监管和外交挑战。

- 空间碎片问题:大规模星座的部署加剧了近地轨道的拥堵和碰撞风险,空间环境的可持续性成为行业必须共同应对的长期议题。

- 地面段与终端成本:尽管空间段成本下降,但用户终端(如相控阵天线)的成本和功耗仍是制约大规模普及,特别是在消费级市场的因素之一。

- 监管与市场准入壁垒:各国对电信业务的牌照、数据安全和本地化要求不同,为全球性服务带来合规性挑战。

五、 未来趋势展望

- 深度融合与网络异构化:未来的通信网络将是天基(卫星)、空基(无人机、HAPS)、地基(5G/6G、光纤)深度融合的立体网络。卫星通信将深度集成到6G标准中,实现真正的全球无缝覆盖。

- 服务差异化与垂直深耕:市场将从“连接管道”向“解决方案”演进。运营商将更专注于为海事、航空、能源、政府等垂直行业提供定制化、端到端的通信与数字化解决方案。

- 技术持续演进:软件定义卫星、星上处理、激光星间链路、先进天线技术等将进一步提升卫星网络的灵活性、容量和效率。量子通信等前沿技术也可能与卫星平台结合。

- 新兴市场潜力巨大:非洲、拉丁美洲、亚太部分地区仍有大量人口未接入互联网,卫星宽带是弥合数字鸿沟最具前景的技术手段之一,市场潜力有待释放。

结论

全球卫星通信市场正站在一个历史性的拐点。低轨星座的繁荣正在重塑行业生态,从传统的补充性角色向主流通信基础设施演进。尽管面临技术、环境和监管的挑战,但在全球数字化浪潮和连接需求无处不在的推动下,卫星通信服务必将迎来更广阔的发展空间,成为构建包容、坚韧、智能全球网络的关键支柱。市场竞争将更加激烈,合作与融合将成为主旋律,最终惠及全球每一个角落的用户。